🐯虎嗅•最新收集於 10m

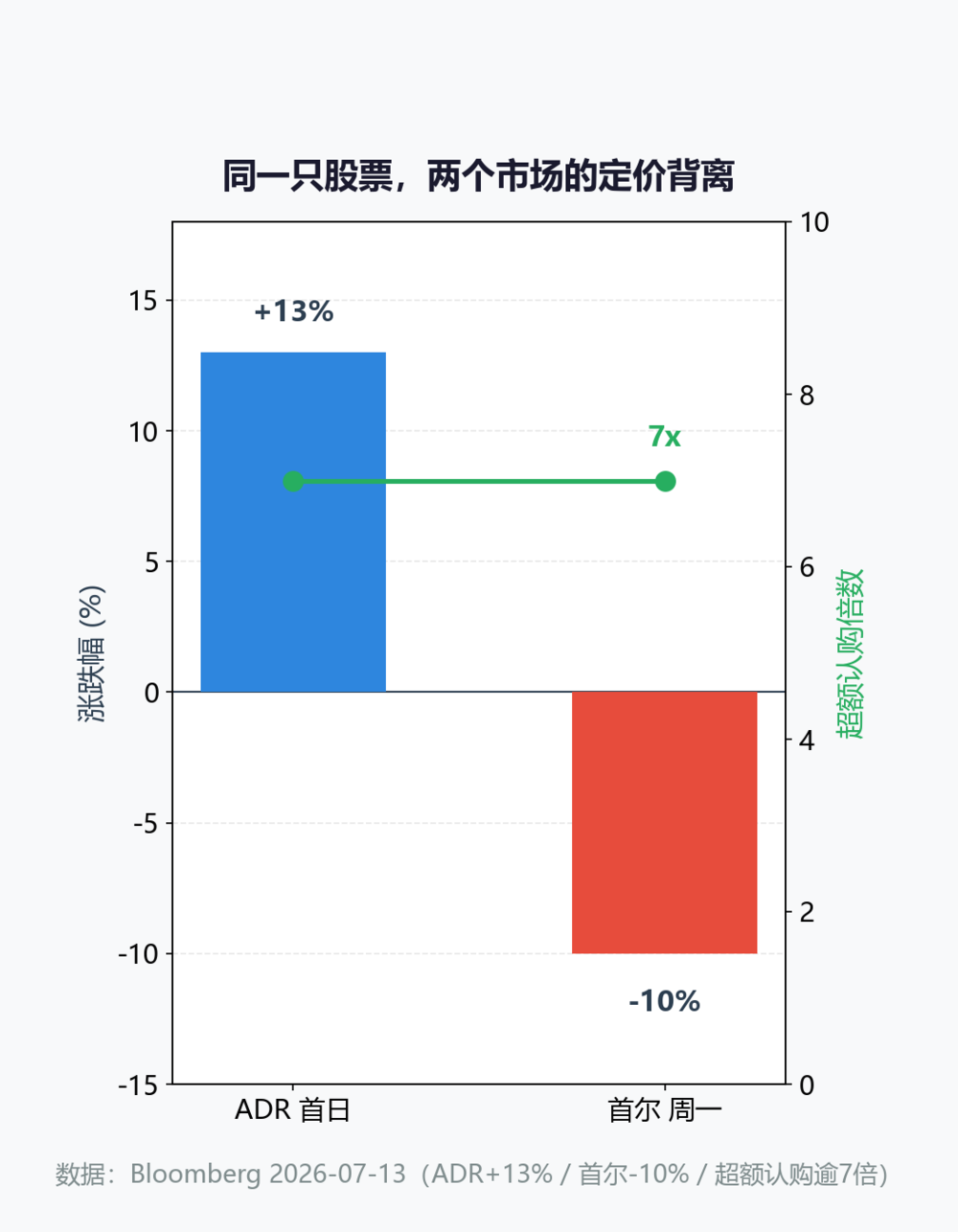

SK Hynix 的 AI 記憶體定價權被高估了

💡了解 AI 記憶體供應鏈背後的風險,以及為何 HBM 的定價權可能已達頂峰。

⚡ 30-Second TL;DR

有什麼變化

SK Hynix 的估值主要由 AI 敘事和市場槓桿推動,而非單純的利潤增長。

為什麼重要

投資者和從業者應對「AI 記憶體」炒作週期保持謹慎,因為供應鏈集中度對硬體利潤率構成了長期風險。

下一步行動

監控季度報告中 DRAM 與 HBM 的價格趨勢,以評估 AI 硬體需求的持續性。

誰應關注:Founders & Product Leaders

關鍵要點

- •SK Hynix 的估值主要由 AI 敘事和市場槓桿推動,而非單純的利潤增長。

- •客戶高度集中(Nvidia)對 HBM 供應商而言是一把雙刃劍。

- •與傳統 DRAM 相比,HBM 的價格漲幅正在放緩,預示市場稀缺性可能發生變化。

- •AI 資本支出與實際記憶體收入回收之間存在時間錯配。

🧠 深度解析

AI-generated analysis for this event.

🔑 增強重點摘要

- •SK Hynix 已開始轉向 12 層與 16 層 HBM3E 產品,試圖透過技術迭代維持溢價能力,以應對市場對單純產能擴張的邊際效應遞減擔憂。

- •三星電子(Samsung)在 2026 年上半年已成功通過 Nvidia 的 HBM3E 驗證,打破了 SK Hynix 在該領域近乎壟斷的供應格局,加劇了價格競爭壓力。

- •美光(Micron)採取了更激進的 HBM4 研發路徑,並透過與晶圓代工廠的深度綁定,試圖在 2026 年下半年搶佔高階 AI 伺服器市場份額。

- •SK Hynix 的資本支出(CAPEX)在 2025-2026 年間達到歷史高點,主要用於擴建韓國清州 M15X 與美國印第安納州封裝廠,這增加了其在市場需求波動時的財務槓桿風險。

- •隨著 AI 模型訓練需求從單純的算力堆疊轉向推理(Inference)優化,市場對 HBM 的頻寬需求雖持續,但對單位容量的成本敏感度顯著提升,迫使記憶體廠商調整定價策略。

📊 競品分析▸ Show

| 特性/廠商 | SK Hynix | Samsung | Micron |

|---|---|---|---|

| HBM3E 供應狀態 | 量產中 (主導) | 2026 上半年獲認證 | 量產中 (追趕) |

| 技術路徑 | MR-MUF 封裝技術 | TC-NCF 封裝技術 | 混合路徑 |

| HBM4 策略 | 預計 2026 年底試產 | 積極佈局客製化 HBM | 專注於高頻寬與低功耗 |

| 主要優勢 | 產能規模與良率 | 垂直整合與記憶體多樣性 | 成本控制與先進製程合作 |

🛠️ 技術深入

- HBM3E 採用 12 層堆疊技術,透過 TSV (Through-Silicon Via) 與 MR-MUF (Mass Reflow Molded Underfill) 技術提升散熱效率與堆疊穩定性。

- 針對 HBM4,SK Hynix 計劃引入 20nm 以下製程,並可能採用邏輯晶片與記憶體晶片異質整合的架構,以進一步降低功耗。

- 記憶體頻寬已突破 1.2 TB/s,並持續向 1.5 TB/s 以上邁進,以滿足 Nvidia Blackwell 架構對數據傳輸的極致要求。

🔮 前景展望AI analysis grounded in cited sources

SK Hynix 的 HBM 毛利率將在 2026 年第四季出現顯著回調。

隨著三星與美光產能釋放,市場供給過剩將迫使 HBM 價格脫離過去兩年的超額溢價區間。

SK Hynix 將被迫增加對非 Nvidia 客戶的銷售佔比。

為了分散單一客戶依賴風險,公司必須加速與 AMD 及雲端服務供應商(CSP)的客製化 HBM 合作。

⏳ 時間線

2023-09

SK Hynix 宣佈開發出 HBM3E,並開始向 Nvidia 提供樣品。

2024-03

SK Hynix 正式宣佈量產 HBM3E,成為 Nvidia Blackwell 架構的主要供應商。

2025-04

SK Hynix 宣佈投資 20 兆韓元擴建清州 M15X 廠,專注於 HBM 生產。

2026-02

三星電子宣佈其 HBM3E 產品通過 Nvidia 驗證,正式進入供應鏈。

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: 虎嗅 ↗