🐯虎嗅•最新收集於 19m

賽力斯面臨財務壓力,高昂華為合作成本引質疑

💡了解AI整合汽車合作模式的財務風險,以及高昂技術授權成本帶來的經營壓力。

⚡ 30-Second TL;DR

有什麼變化

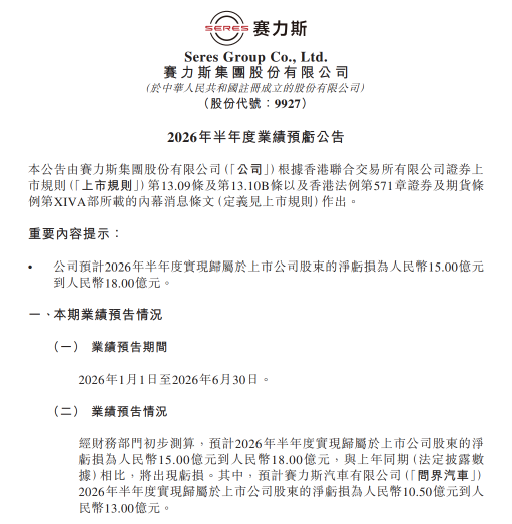

預計2026年上半年淨虧損達15億至18億人民幣。

為什麼重要

此財務困境凸顯了「代工模式」與AI整合汽車合作的永續性風險,高昂的技術授權成本可能嚴重侵蝕硬體利潤。

下一步行動

分析您AI整合硬體產品的營收成本比,確保技術授權或合作費用不會侵蝕您的長期獲利能力。

誰應關注:Founders & Product Leaders

關鍵要點

- •預計2026年上半年淨虧損達15億至18億人民幣。

- •高額研發費用(2026年第一季達17.9億人民幣)嚴重擠壓利潤空間。

- •2022年至2025年間向華為支付超過750億人民幣的合作成本。

- •問界在鴻蒙智行中的銷量佔比正持續下滑。

🧠 深度解析

AI-generated analysis for this event.

🔑 增強重點摘要

- •賽力斯近期啟動了大規模的供應鏈優化計畫,試圖通過國產化替代降低核心零部件的採購成本,以緩解與華為合作模式下的利潤分成壓力。

- •華為鴻蒙智行(HIMA)模式下的銷售分成機制在2026年進行了調整,賽力斯需承擔更多線下門店的運營與維護費用,導致銷售費用率同比上升。

- •市場數據顯示,問界系列車型在高端市場(40萬元人民幣以上)的市佔率受到理想汽車與蔚來汽車新車型的強烈擠壓,導致單車毛利率出現結構性下滑。

- •賽力斯在2026年第二季度的現金流狀況顯示,公司已通過發行可轉債及銀行授信擴大融資規模,以應對高額研發投入帶來的流動性風險。

- •華為近期在鴻蒙智行體系內引入了更多合作夥伴(如江淮、奇瑞),導致賽力斯在華為技術資源分配上的優先級面臨內部競爭挑戰。

📊 競品分析▸ Show

| 特性/車型 | 問界 M9 (賽力斯) | 理想 L9 | 蔚來 ET9 |

|---|---|---|---|

| 核心技術 | 華為 ADS 3.0 / 鴻蒙座艙 | 增程系統 / 理想 AD Max | 自研智駕 / 換電技術 |

| 定價區間 | 46.98萬 - 56.98萬 | 40.98萬 - 45.98萬 | 預售 80萬起 |

| 智駕能力 | 第一梯隊 (端到端大模型) | 第一梯隊 (視覺+激光雷達) | 第一梯隊 (全棧自研) |

🛠️ 技術深入

- 採用華為乾崑智駕 ADS 3.0 系統,引入端到端全場景感知架構,實現從車位到車位的自動駕駛。

- 搭載華為途靈底盤技術,結合多模態傳感器與自適應懸掛系統,提升車輛在複雜路況下的穩定性。

- 鴻蒙座艙 4.0 系統支持多屏聯動與 AI 大模型交互,實現車機與手機生態的深度融合。

- 採用高壓碳化矽電驅平台,支持 800V 高壓快充,實現充電 5 分鐘續航增加 200 公里的效能。

🔮 前景展望AI analysis grounded in cited sources

賽力斯將被迫調整與華為的合作協議,尋求降低分成比例。

持續的淨虧損與現金流壓力使得賽力斯無法長期維持現有的高成本分成模式,必須通過重新談判以改善財務結構。

問界品牌將面臨鴻蒙智行體系內的邊緣化風險。

隨著華為合作夥伴陣營擴大,資源分配的稀釋將削弱問界作為首發合作車型的獨特性與市場競爭力。

⏳ 時間線

2021-12

賽力斯與華為聯合發布問界品牌,首款車型問界 M5 正式亮相。

2022-08

問界 M7 發布,標誌著賽力斯與華為合作進入規模化擴張階段。

2023-09

問界新 M7 上市,憑藉華為 ADS 2.0 智駕系統引發市場熱銷。

2024-12

賽力斯年度銷量突破新高,但同時披露研發費用佔比持續攀升。

2026-04

賽力斯發布 2026 年第一季度財報,高額研發投入導致虧損擴大。

📰 事件追蹤

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: 虎嗅 ↗