🐯虎嗅•最新收集於 22m

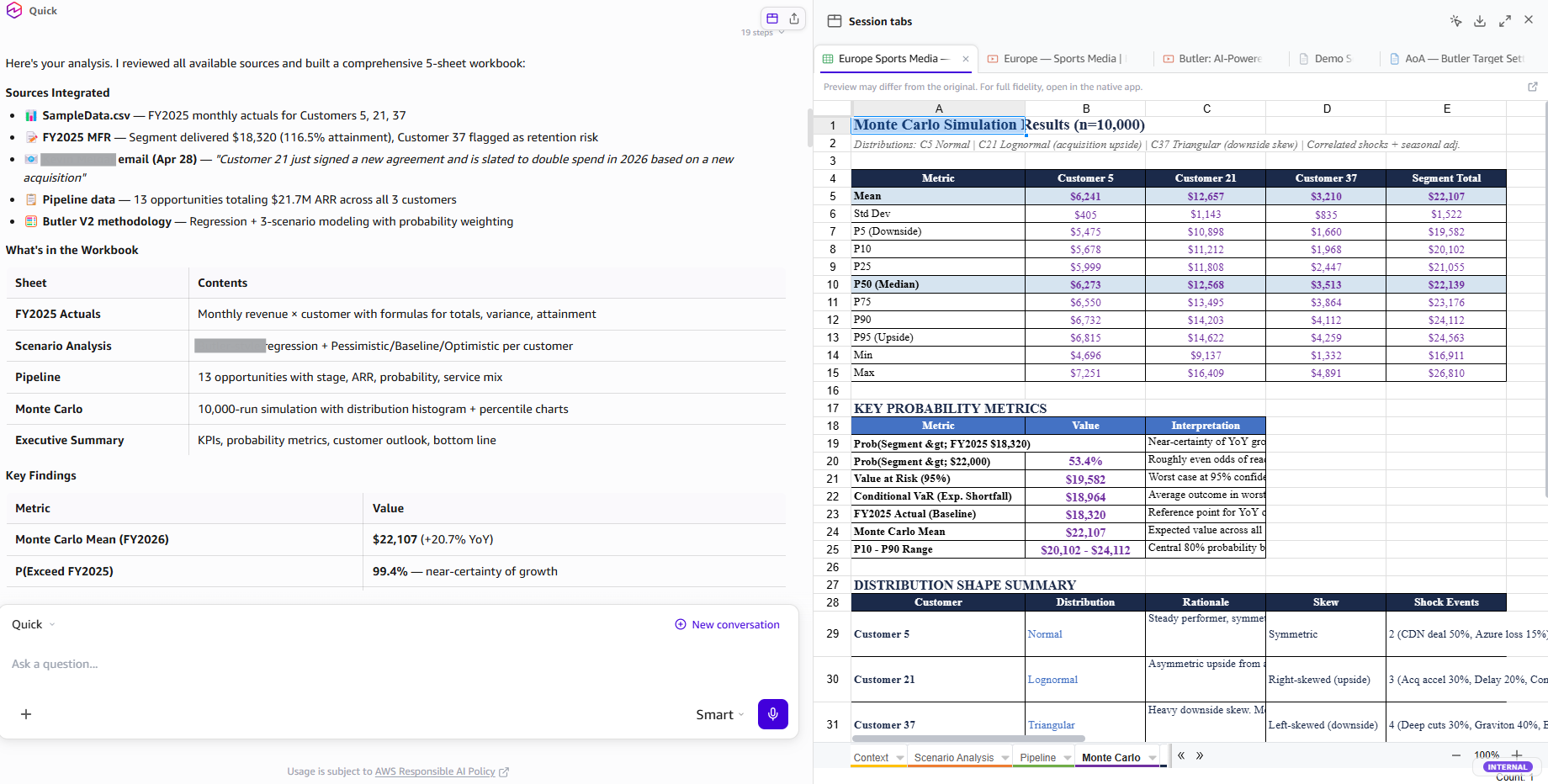

A股再融資新規轉向市價發行機制

💡A股融資規則重大變革,終結科技企業折價定增的套利時代,影響資本運作策略。

⚡ 30-Second TL;DR

有什麼變化

所有定增一律以發行期首日作為定價基準日,實行市價發行。

為什麼重要

此改革將對依賴大規模資本投入的AI與半導體企業產生深遠影響,迫使企業將重心從資本運作轉向實際經營效率。

下一步行動

重新評估公司的資本支出計劃,並調整融資策略以符合新的市價發行要求。

誰應關注:Founders & Product Leaders

關鍵要點

- •所有定增一律以發行期首日作為定價基準日,實行市價發行。

- •引入「儲架發行」機制,實現一次註冊、多次發行。

- •提高「小額快速」融資上限,提升企業融資效率。

- •控股股東認購鎖定期延長至36個月。

🧠 深度解析

AI-generated analysis for this event.

🔑 增強重點摘要

- •新規旨在抑制上市公司過度融資與盲目擴張,透過市場化定價機制引導資金流向優質企業,減少對二級市場流動性的衝擊。

- •監管層明確要求再融資審核需與企業前次募集資金使用情況掛鉤,若前次募投項目進度緩慢或效益不佳,將限制後續融資額度。

- •新規強化了對『破發』、『破淨』企業的再融資限制,要求此類企業在融資時需滿足更嚴格的財務指標與經營績效考核。

- •引入儲架發行機制後,企業可根據市場環境靈活選擇發行窗口,降低了單次發行失敗的風險,同時減少了行政審批的重複成本。

- •政策調整後,投資者結構預計將從過去偏好短期套利的資金,轉向更關注企業長期內在價值與成長性的機構投資者。

🔮 前景展望AI analysis grounded in cited sources

定增市場套利空間將趨近於零

強制市價發行消除了發行價格與市場價格之間的折價差額,使得傳統的低價定增套利模式失去生存基礎。

上市公司融資行為將更趨理性

由於融資節奏與建設進度掛鉤且鎖定期延長,企業將被迫減少無效融資,轉而專注於提升資本運作效率。

⏳ 時間線

2020-02

中國證監會發布再融資新規,大幅放寬定增定價折扣與鎖定期限制,開啟套利空間。

2023-08

證監會提出優化再融資監管安排,對破發、破淨及經營業績不佳的上市公司再融資進行限制。

2026-07

證監會發布最新再融資徵求意見稿,全面推行市價發行機制,標誌著再融資監管進入市場化新階段。

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: 虎嗅 ↗