🇨🇳cnBeta (Full RSS)•最新收集於 2h

賽力斯財報虧損嚴重,A/H 股股價跌幅超 10%

💡電動車製造商的財務波動,將直接影響其 AI 自動駕駛功能的研發預算。

⚡ 30-Second TL;DR

有什麼變化

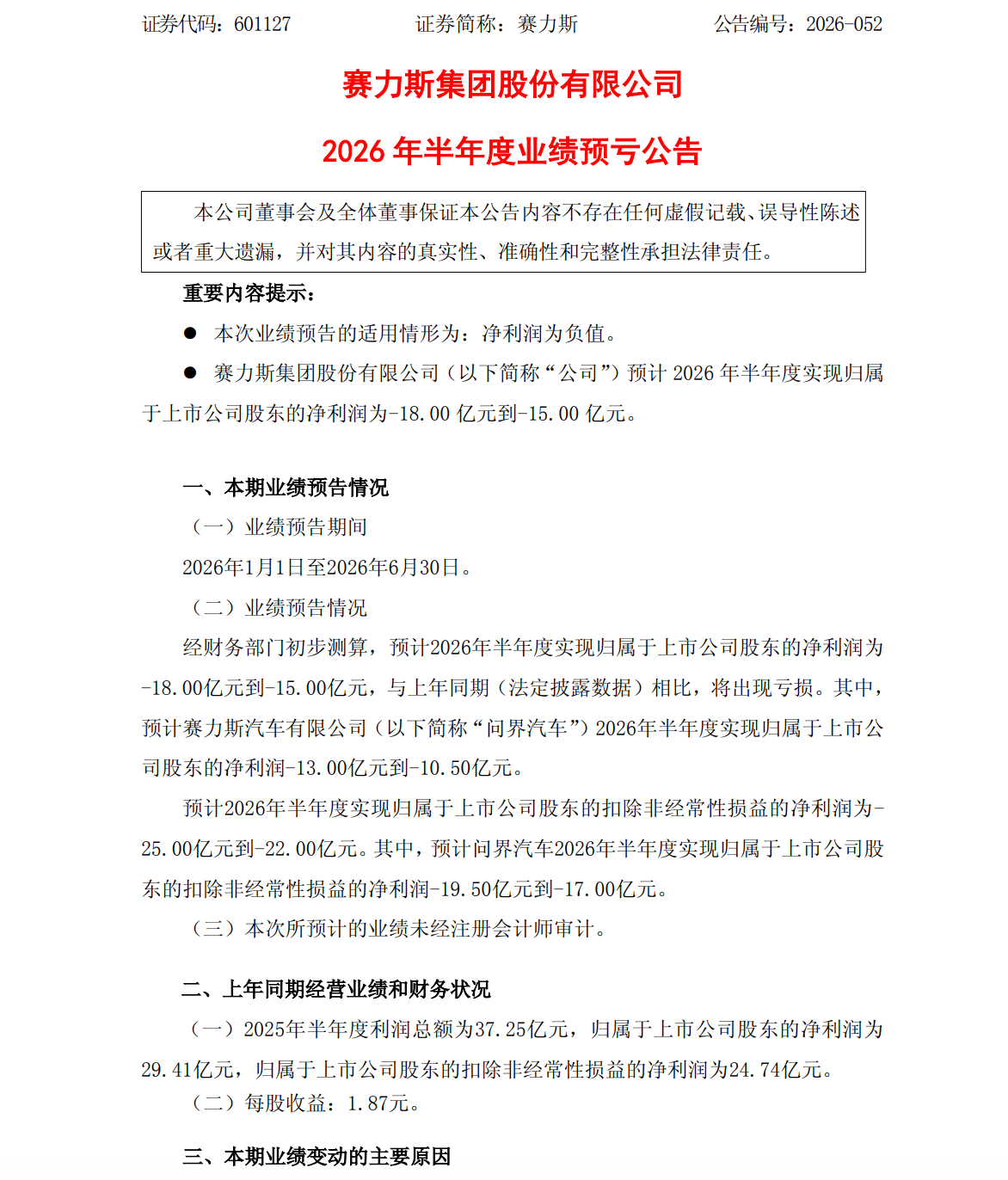

預計 2026 年上半年淨虧損 15 億至 18 億人民幣

為什麼重要

賽力斯作為主要電動車合作夥伴的財務不穩定,可能會影響 AITO 車系中 AI 自動駕駛功能的推展速度。

下一步行動

分析 AI 整合型汽車合作夥伴的財務健康狀況,以評估其自動駕駛軟體生態系統的長期生存能力。

誰應關注:Founders & Product Leaders

關鍵要點

- •預計 2026 年上半年淨虧損 15 億至 18 億人民幣

- •預計扣除非經常性損益後淨虧損 22 億至 25 億人民幣

- •市場反應導致股價下跌超過 10%

🧠 深度解析

AI-generated analysis for this event.

🔑 增強重點摘要

- •賽力斯虧損主因歸咎於高昂的研發投入與市場擴張成本,特別是在問界(AITO)系列車型智慧化升級上的持續資本支出。

- •儘管銷量保持增長,但受限於激烈的價格戰與促銷活動,單車毛利率出現顯著下滑,未能抵銷營運成本的增加。

- •公司近期啟動了供應鏈優化計畫,試圖透過規模效應降低核心零部件採購成本,以改善下半年的財務結構。

- •市場分析指出,賽力斯對華為智選車模式的深度依賴,使其在行銷與軟體授權費用上承受較大壓力,影響了淨利潤表現。

- •機構投資者對賽力斯現金流狀況表示擔憂,導致近期出現大規模減持,進一步加劇了股價的下行壓力。

📊 競品分析▸ Show

| 競爭對手 | 核心車型 | 定位 | 價格區間 (人民幣) | 競爭優勢 |

|---|---|---|---|---|

| 賽力斯 (問界) | M7/M9 | 高階智慧 SUV | 25萬 - 55萬 | 華為鴻蒙座艙與 ADS 智駕 |

| 比亞迪 | 唐/仰望 | 全能/豪華 SUV | 20萬 - 100萬 | 垂直整合供應鏈與電池技術 |

| 理想汽車 | L7/L8/L9 | 家庭智慧 SUV | 30萬 - 50萬 | 增程技術領先與精準市場定位 |

| 小鵬汽車 | G9/X9 | 智慧純電 SUV | 25萬 - 40萬 | 自研高階智駕與 AI 演算法 |

🛠️ 技術深入

- 採用華為 ADS 3.0 高階智慧駕駛系統,具備端到端類人智駕能力。

- 搭載鴻蒙座艙系統,支援多螢幕互動與跨設備無縫連接。

- 增程式動力系統採用 1.5T 四缸增程器,熱效率優化至 41% 以上。

- 應用巨型一體化壓鑄技術,提升車身結構強度並降低生產工時。

🔮 前景展望AI analysis grounded in cited sources

賽力斯將在 2026 年第四季調整產品定價策略以改善毛利。

面對持續虧損,公司必須透過減少促銷力度或推出高利潤車型來修復財務報表。

華為與賽力斯的合作模式將面臨利潤分配機制的重新談判。

為了緩解賽力斯的虧損壓力,雙方可能需要調整軟體授權費或行銷分潤比例。

⏳ 時間線

2023-09

問界新 M7 正式上市,引發市場搶購熱潮

2024-02

賽力斯超級工廠投產,全面提升自動化生產效率

2024-12

賽力斯年度銷量突破 40 萬輛大關

2026-03

發布 2026 年第一季財報,虧損壓力初現

2026-07

公告 2026 年上半年預虧,引發股價大幅回調

📰 事件追蹤

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: cnBeta (Full RSS) ↗