🇨🇳cnBeta (Full RSS)•最新收集於 23m

2026年全球400美元以下智慧型手機出貨量預計下滑22%

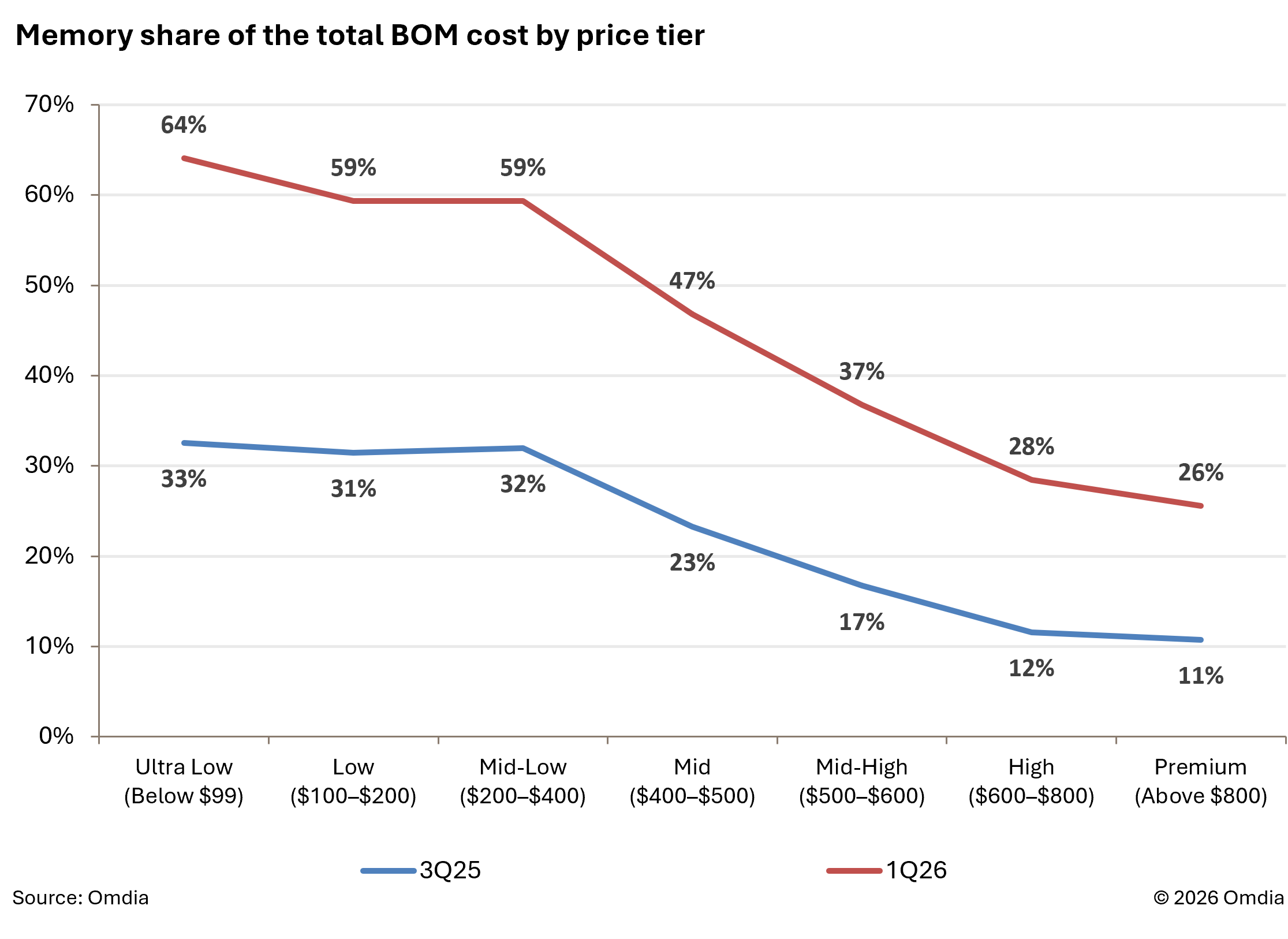

💡了解記憶體成本趨勢將如何影響行動AI部署的硬體環境。

⚡ 30-Second TL;DR

有什麼變化

記憶體成本(DRAM/NAND)上漲壓縮了入門機型的利潤空間

為什麼重要

入門級智慧型手機市場的萎縮可能會限制AI整合裝置的普及範圍。針對大眾市場開發AI應用的開發者,應為潛在的硬體覆蓋率下降做好準備。

下一步行動

針對較低階的硬體規格優化您的AI模型,以確保在萎縮的入門級裝置市場中仍具備相容性。

誰應關注:Developers & AI Engineers

關鍵要點

- •記憶體成本(DRAM/NAND)上漲壓縮了入門機型的利潤空間

- •預計2026年400美元以下智慧型手機出貨量將下滑22%

- •供應鏈波動正迫使全球智慧型手機市場結構發生變化

🧠 深度解析

AI-generated analysis for this event.

🔑 增強重點摘要

- •記憶體製造商為提升獲利能力,正將產能優先分配給高毛利的AI伺服器與高階旗艦手機市場,導致入門級裝置所需的舊製程記憶體供應緊縮。

- •智慧型手機OEM廠商為應對成本壓力,正加速推動入門機型規格升級,試圖透過提高平均售價(ASP)將產品線推向400美元以上區間。

- •新興市場(如印度、東南亞及非洲)的消費者對價格極度敏感,出貨量下滑將迫使當地電信營運商重新評估補貼策略與舊機回收計畫。

- •除了記憶體成本,晶圓代工廠針對成熟製程(如28nm/14nm)的報價調漲,亦是導致入門級處理器成本上升的關鍵因素。

- •市場研究顯示,入門級手機的平均庫存週轉天數在2026年上半年已顯著增加,顯示終端需求疲軟與成本轉嫁困難之間的矛盾加劇。

📊 競品分析▸ Show

| 品牌/定位 | 400美元以下機型策略 | 成本應對措施 | 關鍵技術瓶頸 |

|---|---|---|---|

| 三星 (Samsung) | 縮減A系列低階款 | 提高零組件共用率 | 記憶體採購成本高 |

| 小米 (Xiaomi) | 轉向高性價比中階 | 軟體服務獲利補貼 | 硬體毛利壓縮嚴重 |

| 傳音 (Transsion) | 深耕新興市場 | 本地化生產降低關稅 | 匯率波動與物流成本 |

| OPPO/vivo | 調整產品組合 | 強化影像規格差異化 | 處理器成本轉嫁困難 |

🛠️ 技術深入

- 記憶體規格升級壓力:入門機型被迫從LPDDR4X轉向LPDDR5,以滿足AI應用需求,導致單機成本增加約15-20%。

- 儲存介面變更:UFS 3.1逐漸成為入門機型標配,取代eMMC 5.1,進一步推升NAND Flash採購成本。

- 處理器製程限制:入門級SoC多採用12nm或6nm製程,由於晶圓代工廠產能排擠,導致晶片單價難以下降。

- 顯示面板成本:AMOLED面板價格波動,迫使部分廠商回頭採用成本較低的LCD,但影響了產品競爭力。

🔮 前景展望AI analysis grounded in cited sources

入門級智慧型手機市場將出現大規模品牌整合

高昂的零組件成本將淘汰缺乏規模經濟效益的小型手機品牌,市場份額將進一步向頭部廠商集中。

2026年下半年智慧型手機平均售價(ASP)將顯著提升

廠商為維持利潤率,將被迫減少400美元以下產品的供應,並透過規格升級將產品定價推高至中階市場。

⏳ 時間線

2025-03

記憶體大廠宣布減產以穩定市場價格,導致DRAM合約價開始觸底反彈。

2025-11

全球智慧型手機供應鏈報告指出,入門級機型零組件庫存水位達到歷史高點。

2026-02

主要手機OEM廠商開始調整2026年產品路線圖,削減低階機型研發預算。

2026-05

Omdia發布數據顯示,入門級手機零組件成本(BOM)較去年同期上漲超過12%。

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: cnBeta (Full RSS) ↗