🐼Pandaily•較早收集於 2h

全球記憶體供應中斷,CXMT 意外成為受益者

💡了解記憶體供應鏈的變動如何影響您的 AI 硬體成本與基礎設施可用性。

⚡ 30-Second TL;DR

有什麼變化

全球記憶體原材料供應目前面臨嚴重中斷。

為什麼重要

像 CXMT 這類替代性記憶體供應商的崛起,可能會影響 AI 資料中心的硬體採購策略。從業者應密切關注這些供應鏈變動如何影響高頻寬記憶體(HBM)與 DRAM 的取得與成本。

下一步行動

審視您的硬體採購流程,並評估即將進行的 GPU 叢集部署中,對記憶體供應依賴的潛在風險。

誰應關注:Enterprise & Security Teams

關鍵要點

- •全球記憶體原材料供應目前面臨嚴重中斷。

- •由於半導體供應鏈動態的轉變,CXMT 正獲得更多市場份額。

- •此次中斷凸顯了區域性記憶體製造商在全球 AI 基礎設施堆疊中的重要性日益增加。

🧠 深度解析

Web-grounded analysis with 25 cited sources.

🔑 增強重點摘要

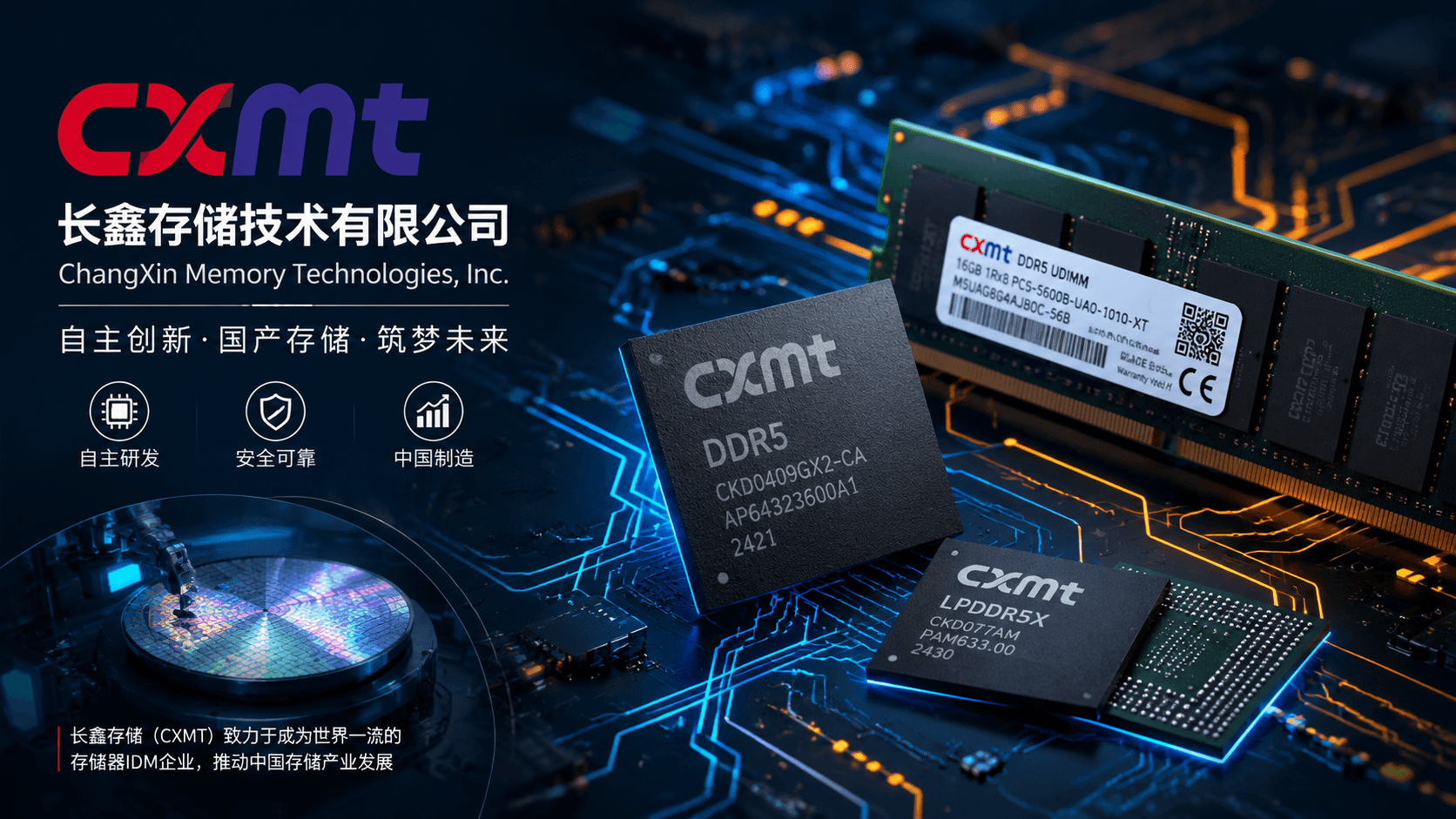

- •長鑫存儲已成功量產12層高頻寬記憶體(HBM),將其與韓國領先製造商的技術差距縮小至不到三年,使其具備進軍最高階人工智慧(AI)硬體生產領域的能力。

- •長鑫存儲的全球DRAM市場份額從2023年不到4%迅速增長至2025年第四季度的7.67%,躍居全球第四大DRAM製造商,開始挑戰傳統由三星、SK海力士和美光主導的「三強鼎立」格局。

- •該公司正積極擴大產能,目標在2026年將月產能提升至約30萬片晶圓,並計劃透過在上海科創板首次公開募股(IPO)籌集295億人民幣(約42.2億美元),用於先進製程研發與產能擴張。

- •儘管市場預期長鑫存儲會採取低價策略,但其DDR5記憶體的採購價格與三星、SK海力士及美光等國際大廠大致重疊,其主要競爭優勢在於相對充沛的產能供應和更具彈性的合作條件,尤其是在主要廠商將產能優先轉向HBM生產之際。

- •全球記憶體市場正經歷由AI需求驅動的「超級週期」,導致主要製造商將產能轉向高利潤的HBM,進而造成標準型DDR4和DDR5的嚴重短缺及價格飆升,此結構性失衡預計將至少持續到2026年。

📊 競品分析▸ Show

| 特性/公司 | 長鑫存儲 (CXMT) | 三星電子 (Samsung) | SK 海力士 (SK Hynix) | 美光 (Micron) |

|---|---|---|---|---|

| 主要產品 | DRAM (DDR4, LPDDR4X, DDR5, LPDDR5X), HBM3 (12層) | DRAM (DDR5, LPDDR5X), HBM3/3E, NAND Flash | DRAM (DDR5, LPDDR5X), HBM3/3E (HBM霸主), NAND Flash | DRAM (DDR5, LPDDR5X), HBM3E, NAND Flash |

| 製程技術 | 18.5奈米 (DRAM), 16奈米 (DDR5) | 領先製程 (如1α, 1β) | 領先製程 (如1α, 1β) | 領先製程 (如1β) |

| 全球DRAM市佔率 (2025 Q4) | 7.67% (全球第四) | 約40% | 約35% | 約20% |

| DDR5 速度 | 最高8000 MT/s | 頂尖水準 (與CXMT相當或更高) | 頂尖水準 (與CXMT相當或更高) | 頂尖水準 |

| LPDDR5X 速度 | 最高10667 MT/s | 頂尖水準 | 頂尖水準 | 頂尖水準 |

| HBM 技術 | 12層堆疊HBM3量產,良率低於韓廠 | HBM3E領先,垂直整合能力強 | HBM3E領導者,與NVIDIA深度綁定 | HBM3E技術領先 |

| 價格策略 | DDR5採購價與三大廠大致重疊,優勢在於充沛產能與彈性合作條件 | 市場領導者,價格制定者 | 市場領導者,價格制定者 | 市場領導者,價格制定者 |

| 產能擴張 | 積極擴產,2026年目標月產30萬片晶圓 | 轉向HBM,通用DRAM產能受擠壓 | 轉向HBM,通用DRAM產能受擠壓 | 轉向HBM,通用DRAM產能受擠壓 |

| AI 基礎設施角色 | 透過HBM3量產切入AI硬體生產 | HBM3E供應商,AI伺服器關鍵 | HBM3E供應商,AI伺服器關鍵 | HBM3E供應商,AI伺服器關鍵 |

🛠️ 技術深入

- 長鑫存儲是一家一體化存儲器製造公司(IDM),專注於DRAM晶片的設計、研發、生產和銷售。

- 已成功開發並量產多款DRAM產品,包括DDR4、LPDDR4X、DDR5及LPDDR5/5X,廣泛應用於移動終端、電腦、伺服器及物聯網等領域。

- DDR5產品最高速率可達8000 MT/s,單顆容量最高24Gb,性能已躋身國際頂級梯隊。

- LPDDR5X產品最高速率突破10667 MT/s,在16Gb容量節點實現關鍵技術跨越。

- 在DRAM生產中採用18.5奈米規格設計,成功避開美國對中國DRAM產業採用18奈米以下製程的限制。

- DDR5產品採用最新16奈米(D1z)製程。

- 已開始大規模生產12層高頻寬記憶體(HBM),掌握垂直堆疊(包含正確的DRAM層次鍵合)的高難度製程。

- HBM生產採用矽穿孔(Through-Silicon Via, TSV)技術,相較於傳統DRAM生產工序需額外增加約19道工程步驟。

- 正與Qualcomm合作開發針對行動裝置的客製化DRAM,以緩解供應瓶頸並優化SoC整合。

🔮 前景展望AI analysis grounded in cited sources

中國記憶體產業的全球市場份額將持續增長,並可能在未來幾年內改變DRAM市場的寡佔格局。

長鑫存儲的積極擴產、技術追趕以及國家政策支持,將使其在全球DRAM市場的影響力進一步提升,挑戰現有「三強鼎立」的局面。

全球DRAM價格的飆升趨勢可能在2027年下半年開始反轉。

隨著中國記憶體廠商(包括CXMT)大規模擴充DRAM產能,以及全球DRAM晶圓產能預計在2027年擴張約30%,市場供給將大幅增加,可能導致價格回落。

美中在半導體領域的技術競爭和地緣政治緊張將持續加劇。

美國持續對中國半導體產業實施出口管制和制裁,並將CXMT等企業列入軍事關聯企業名單,而中國則透過自主研發和擴產來應對,顯示雙方在關鍵技術領域的長期對抗。

⏳ 時間線

2016-00

長鑫存儲正式成立,前身為合肥睿力積體電路有限公司。

2019-12

成功實現DDR4規模化量產,標誌著中國大陸首次擁有自主可控的DRAM量產能力。

2023-00

實現10奈米級DRAM量產,成為中國首家、全球第四家跨入該門檻的企業。

2025-11

發布DDR5與LPDDR5X新產品,性能躋身全球DRAM一線陣營。

2025-12

營運主體「長鑫科技集團股份有限公司」提交科創板上市申請,計劃募資295億人民幣。

2026-04

開始大規模生產12層高頻寬記憶體(HBM),技術差距縮短至不到三年。

📎 來源 (25)

Factual claims are grounded in the sources below. Forward-looking analysis is AI-generated interpretation.

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: Pandaily ↗