💰钛媒体•較早收集於 36m

被搶單!ASIC市場格局正在多元化

💡了解AI硬體市場的變局,以及GPU之外的客製化晶片替代方案。

⚡ 30-Second TL;DR

有什麼變化

ASIC市場單一廠商壟斷局面被打破

為什麼重要

ASIC市場競爭加劇可能降低AI基礎設施成本,並加速針對特定AI工作負載的客製化晶片開發。

下一步行動

評估針對您特定AI推論工作負載的客製化ASIC解決方案,以優化成本與效能。

誰應關注:Enterprise & Security Teams

關鍵要點

- •ASIC市場單一廠商壟斷局面被打破

- •多元化競爭格局興起

- •對專用AI硬體的需求推動市場轉型

🧠 深度解析

Web-grounded analysis with 27 cited sources.

🔑 增強重點摘要

- •超大規模雲端服務商(如Google、AWS、Microsoft、Meta)正積極開發自研AI ASIC,以降低對通用GPU的依賴,優化成本,並針對其特定工作負載提升效能。

- •AI運算需求正從訓練轉向推論,預計到2026年,AI推論將佔整體AI運算需求的70%以上,而ASIC因其成本效益和能效優勢,特別適合推論工作負載。

- •博通(Broadcom)和邁威爾(Marvell)在客製化AI ASIC設計市場中佔據主導地位,其中博通擁有55-60%的市場份額,並獲得了來自Google、Meta、亞馬遜和微軟等超大規模企業的重要設計訂單。

- •客製化ASIC的開發需要數億美元的前期投資,且2奈米/3奈米晶片的流片成本高昂,這使得ASIC開發主要由大型科技巨頭主導,需要超過100億美元的下游市場規模才能覆蓋成本。

- •AI驅動的晶片輔助設計技術正在興起,使得AI本身被用於設計AI晶片,這有望降低晶片設計的門檻,並強化應用系統的競爭力。

📊 競品分析▸ Show

| 公司/晶片 | 主要關注點 | 關鍵AI產品/架構 | 特點/優勢 | 劣勢/挑戰 |

|---|---|---|---|---|

| NVIDIA | 資料中心訓練與通用AI運算 | H系列/B系列GPU (H100, H200, B200) | GPU市佔與營收雙冠王,強大的CUDA軟體生態系統,適用於多種AI工作負載。 | 價格高昂,運算成本高,供應鏈可能受限,超大規模客戶尋求替代方案以降低對其依賴。 |

| AMD | 推論與多功能運算 | Instinct MI300X / Zen 5, MI350系列 | 積極追趕NVIDIA,MI350系列性能有望超越NVIDIA H200且價格更低,透過ROCm生態系統與OpenAI合作。 | 在AI晶片市場份額和生態系統成熟度方面仍落後NVIDIA。 |

| 雲原生AI,內部工作負載優化 | TPU (張量處理單元) v7 Ironwood, v8AX, v8x | 客製化AI硬體先驅,針對其雲環境和軟體堆疊優化,高能效比,降低每Token成本。 | 性能曾約為NVIDIA同類產品的一半,前期投資巨大,主要為內部服務設計。 | |

| AWS | 雲端原生AI訓練與推論 | Trainium (訓練), Inferentia (推論) | 自研晶片以降低對NVIDIA依賴,Trainium 2可實現30-40%成本節省,Trainium 3計算性能提升。 | 需與AWS服務深度整合,生態系統相對NVIDIA較為封閉。 |

| Intel | CPU製造與AI加速 | Gaudi3 AI加速器 | 作為全球最大CPU製造商,擁有自主晶圓代工能力。 | Gaudi3銷售預估市場規模有限,在AI晶片市場份額較小。 |

| Microsoft | Azure雲端AI工作負載 | Maia 100/200 | 專為Azure雲端大規模AI工作負載設計,強調軟硬體共同優化與垂直整合。 | 晶片主要用於內部雲端服務,外部可用性有限。 |

| Meta | 內部AI訓練與推論 | MTIA (Meta訓練和推論加速器) | 為應對其獨特的AI運算需求而開發的客製化ASIC。 | 晶片主要用於內部服務,不對外銷售。 |

🛠️ 技術深入

- ASIC設計理念: ASIC(特定應用積體電路)是針對特定AI服務而非多功能性進行優化的晶片,僅針對必要的計算進行硬體優化,因此具有更高的功率效率和顯著的成本節省。

- Google TPU: 專為張量運算設計,與Google的軟體和雲端基礎設施緊密耦合。最新的TPU Ironwood(第七代)已發布,並有針對訓練的TPU v8AX「Sunfish」和針對推論的TPU v8x「Zebrafish」。TPU v7的每Token成本有望降低高達70%。

- AWS Trainium/Inferentia: Trainium專用於AI模型訓練,Inferentia專用於推論。Trainium 2平台相較NVIDIA GPU可節省30-40%成本,並在特定深度學習模型中實現約1.5倍的訓練速度。Trainium 3每晶片提供2.52 PFLOPs的FP8運算能力。AWS Neuron SDK是其軟體生態系統的核心。

- Microsoft Maia: Maia 100/200是微軟自研的AI加速器,專為在Azure雲端上執行大規模AI工作負載而設計,強調軟硬體共同優化的垂直整合系統。Maia 200搭載大容量HBM3e和大量SRAM。

- Meta MTIA: Meta為其訓練和推論加速器開發的客製化ASIC,以應對其獨特的AI運算需求。

- 成本與功耗優勢: ASIC相較於通用GPU,可實現30%至50%的總擁有成本(TCO)降低,並顯著降低功耗,例如Google TPU的單位功耗效能比NVIDIA AI GPU高出3倍。

- 挑戰: 客製化晶片專案通常需要數億美元的前期投資,且目前仍可能無法達到預期的性能目標,例如Google最新的客製化AI晶片性能約為NVIDIA同類產品的一半。

🔮 前景展望AI analysis grounded in cited sources

AI ASIC市場將持續快速成長,並在AI推論領域超越通用GPU。

雲端服務商為降低成本和提高效率,將持續投資客製化ASIC,尤其是在預計佔AI運算需求70%以上的推論工作負載方面。

晶片設計服務公司和IP供應商將受益於客製化ASIC的興起。

超大規模企業需要外部專業知識來設計複雜的ASIC,這將增加對博通、Marvell、世芯、創意等設計服務公司以及IP供應商的需求。

AI晶片市場的競爭將從單一晶片峰值算力轉向系統效率、推論經濟性和軟體生態。

隨著ASIC的普及,雲端服務商將更注重整體系統的成本效益和與其自身軟體堆疊的整合,而非僅僅是單一晶片的峰值算力。

⏳ 時間線

2016-00

Google首次發布其AI專用晶片TPU,並將其應用於自身服務。

2024-02

美國政府宣布投入超過50億美元用於晶片研發,包括國家半導體技術中心。

2024-10

美國國家標準與技術研究院(NIST)宣布未來五年內投入高達1億美元,支援AI驅動的可持續半導體材料自主實驗。

2025-04

中國AI伺服器市場受美國新出口管制政策影響,預計進口晶片市場份額將下降。

2025-06

預計大型科技公司客製化晶片(ASIC)的總出貨量最早將在2026年超越NVIDIA的AI GPU。

2025-11

Google發布第七代張量處理單元(TPU)Ironwood。

2026-02

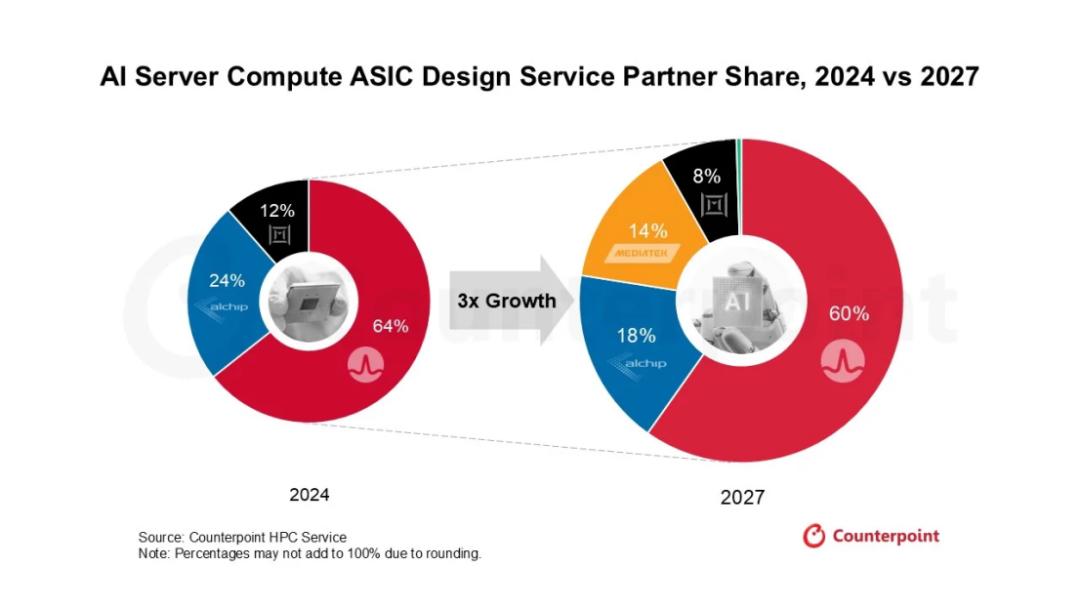

博通預計到2027年仍將穩居AI伺服器運算ASIC設計龍頭,市占率高達60%。

📎 來源 (27)

Factual claims are grounded in the sources below. Forward-looking analysis is AI-generated interpretation.

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: 钛媒体 ↗