🇨🇳cnBeta (Full RSS)•較早收集於 35m

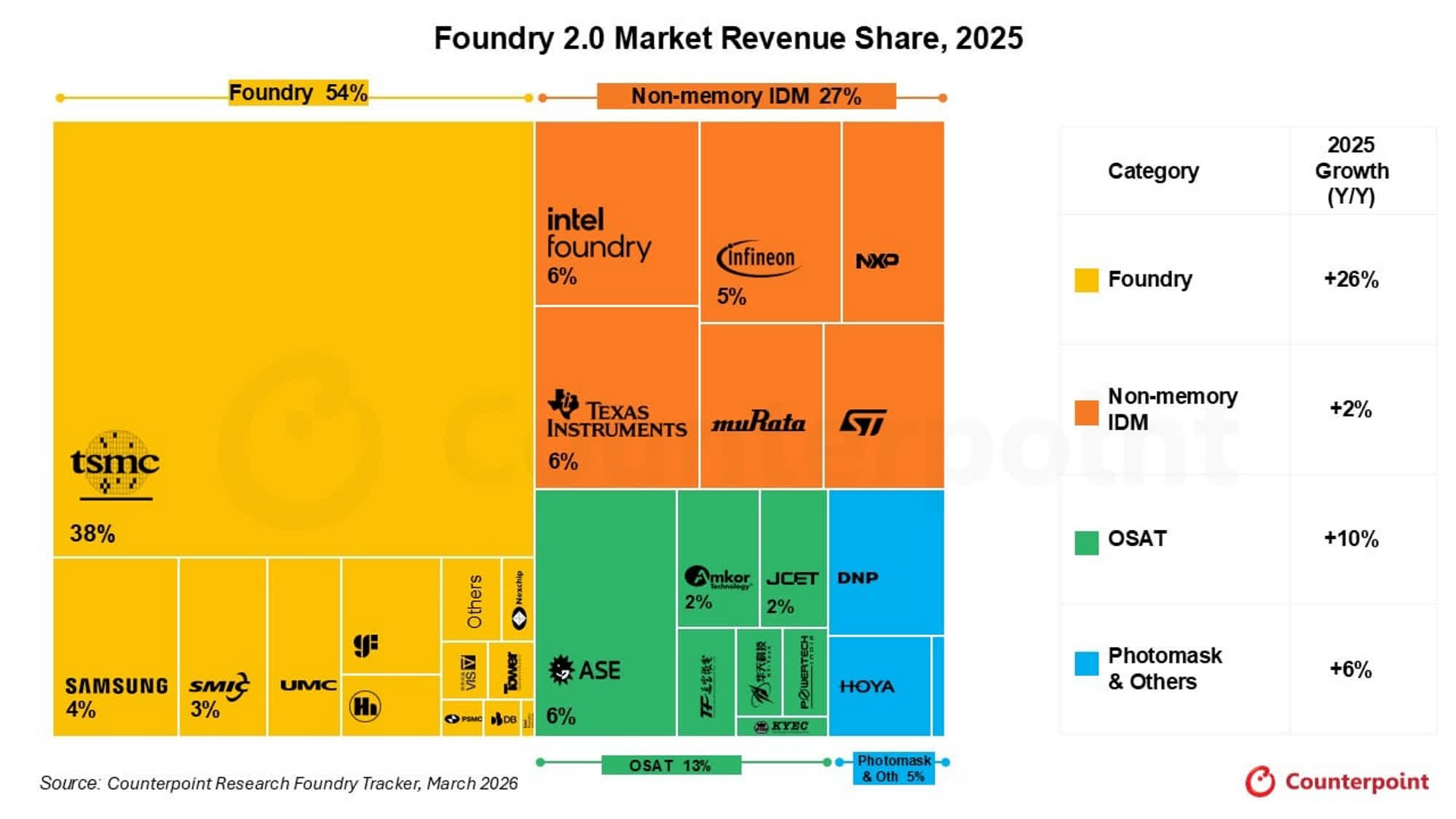

2025年晶圓代工市場收入達3200億美元 AI需求成最大推力

💡AI 驅動晶圓代工 3200 億美元熱潮—AI 晶片採購策略關鍵(32字元)

⚡ 30-Second TL;DR

有什麼變化

2025 年收入達 3200 億美元,年增 16% 創歷史新高

為什麼重要

顯示 AI 硬體供應強勁成長,緩解晶片短缺。提升擴大 AI 基礎設施投資信心。

下一步行動

檢閱 Counterpoint 的完整 Foundry 2.0 報告,預測 AI 晶片供應。

誰應關注:Founders & Product Leaders

關鍵要點

- •2025 年收入達 3200 億美元,年增 16% 創歷史新高

- •AI 加速器晶片為主要成長動力

- •「Foundry 2.0」描述更複雜多元的生態

- •台積電等大廠獲巨額利潤

🧠 深度解析

AI-generated analysis for this event.

🔑 增強重點摘要

- •先進製程(3nm及以下)在2025年晶圓代工營收佔比顯著提升,主要受惠於雲端資料中心與邊緣AI裝置對高效能運算(HPC)晶片的強勁需求。

- •「Foundry 2.0」概念強調晶圓代工廠不僅提供製造服務,更需整合先進封裝(如CoWoS、SoIC)與矽光子技術,以解決AI晶片記憶體頻寬瓶頸。

- •地緣政治因素導致供應鏈區域化趨勢加劇,促使晶圓代工廠在美國、日本及歐洲擴建產能,進而推升了整體營運成本與資本支出結構的改變。

📊 競品分析▸ Show

| 比較項目 | 台積電 (TSMC) | 三星電子 (Samsung Foundry) | 英特爾代工 (Intel Foundry) |

|---|---|---|---|

| 先進製程技術 | 領先 (N3, N2) | 積極推進 (3nm GAA) | 轉型中 (18A) |

| 先進封裝能力 | 極強 (CoWoS, SoIC) | 成長中 (I-Cube) | 佈局中 (Foveros) |

| 主要市場定位 | 高效能運算/AI/行動裝置 | 行動裝置/記憶體整合 | 雲端運算/客製化晶片 |

🛠️ 技術深入

- •先進製程節點:2025年主流AI加速器採用3nm(N3E/N3P)製程,透過極紫外光(EUV)微影技術實現更高電晶體密度。

- •先進封裝技術:CoWoS(Chip-on-Wafer-on-Substrate)技術成為AI GPU與HBM(高頻寬記憶體)整合的標準,有效降低傳輸延遲。

- •矽光子(Silicon Photonics):為解決AI叢集間的數據傳輸瓶頸,晶圓代工廠開始將光學元件整合至晶片封裝中,以提升頻寬並降低功耗。

🔮 前景展望AI analysis grounded in cited sources

2026年晶圓代工產業資本支出將維持高檔。

為因應AI晶片持續成長的產能需求,各大廠需持續投入巨額資金擴建先進製程與封裝產線。

先進封裝產能將成為決定代工廠獲利能力的關鍵。

目前AI晶片供應鏈瓶頸已從晶圓製造轉移至先進封裝,誰能提供更多封裝產能,誰就能掌握更多AI訂單。

⏳ 時間線

2022-12

台積電於美國亞利桑那州廠房舉行首批機台設備到廠典禮,開啟全球化佈局新階段。

2023-08

台積電與合作夥伴共同發表矽光子技術整合平台,瞄準AI高速傳輸需求。

2024-04

台積電獲得美國《晶片與科學法案》補助,加速在美先進製程產能建設。

2025-01

Counterpoint Research 發布報告,正式定義「Foundry 2.0」產業模式。

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: cnBeta (Full RSS) ↗