🐯虎嗅•最新收集於 13m

賽力斯第二季度業績預虧,行業利潤集體塌方

💡了解 AI 驅動型電動汽車製造的財務挑戰,以及硬件成本對盈利能力的影響。

⚡ 30-Second TL;DR

有什麼變化

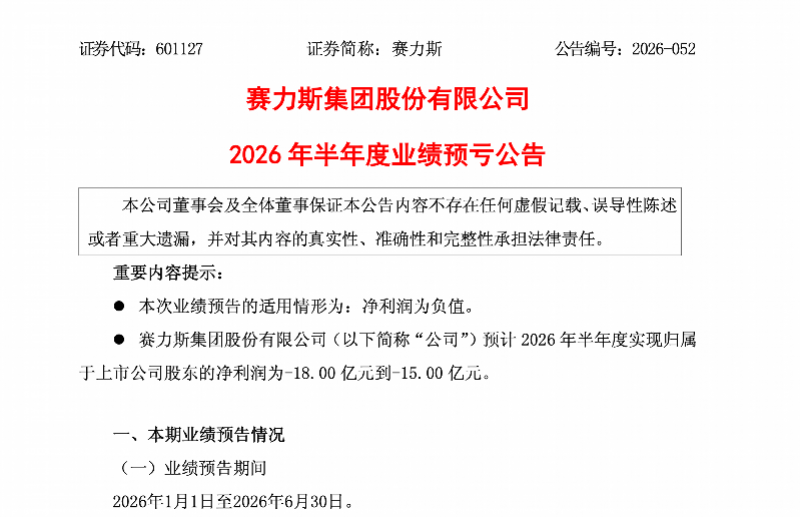

賽力斯預計 2026 年上半年淨虧損 15 至 18 億元人民幣。

為什麼重要

賽力斯的財務困境反映了依賴華為等深度技術合作夥伴的電動汽車製造商所面臨的激烈競爭與成本壓力。

下一步行動

監控 AI 集成硬件公司的成本營收比,以識別您供應鏈中潛在的可持續性風險。

誰應關注:Founders & Product Leaders

關鍵要點

- •賽力斯預計 2026 年上半年淨虧損 15 至 18 億元人民幣。

- •碳酸鋰與存儲芯片成本上漲是主要驅動因素。

- •公司因車型快速迭代正在調整存量資產的賬面價值。

🧠 深度解析

AI-generated analysis for this event.

🔑 增強重點摘要

- •賽力斯在2026年上半年面臨的虧損,部分源於其與華為合作的『問界』系列車型在市場競爭加劇下,為了維持市佔率而採取的激進定價策略。

- •行業數據顯示,2026年第二季度中國新能源汽車市場整體面臨『增收不增利』的困境,多家車企的毛利率跌破10%警戒線。

- •賽力斯近期啟動了大規模的供應鏈重組,試圖通過垂直整合關鍵零部件生產來抵消原材料價格波動帶來的負面影響。

- •除了碳酸鋰與芯片,物流成本與售後服務網絡的快速擴張(特別是針對高端車型的體驗中心建設)亦成為侵蝕公司淨利潤的隱形成本。

- •資本市場對賽力斯的估值邏輯已從單純的銷量增長轉向對『單車盈利能力』與『軟件服務收入佔比』的重新評估。

📊 競品分析▸ Show

| 車企 | 核心競爭車型 | 定價策略 | 盈利狀況 | 關鍵技術優勢 |

|---|---|---|---|---|

| 賽力斯 (問界) | M9 / M7 | 高端智能化定價 | 虧損中 | 華為ADS 3.0智駕系統 |

| 比亞迪 | 仰望 / 騰勢 | 全價位覆蓋 | 穩定盈利 | 三電系統垂直整合 |

| 小鵬汽車 | X9 / P7+ | 科技性價比 | 虧損收窄 | 端到端大模型智駕 |

| 理想汽車 | L9 / L8 | 家庭用車定位 | 盈利 | 增程式動力系統 |

🛠️ 技術深入

- 賽力斯車型採用華為提供的乾崑智駕解決方案,核心架構基於華為昇騰計算平台,支持端到端神經網絡算法。

- 針對存儲芯片短缺問題,賽力斯正在推動車規級芯片的國產化替代方案,重點在於導入國產高性能MCU與存儲器。

- 資產調整涉及的生產線升級,主要針對高壓快充平台(800V架構)的產能優化,以適應未來車型對充電效率的更高要求。

🔮 前景展望AI analysis grounded in cited sources

賽力斯將在2026年下半年大幅削減非核心業務支出。

為應對持續的淨虧損,公司必須通過優化運營效率與聚焦核心智駕產品來改善現金流。

問界系列車型將在2026年第四季度進行價格體系調整。

為了緩解原材料成本壓力並提升單車毛利,預計公司將減少終端促銷力度或推出高利潤率的改款車型。

⏳ 時間線

2023-09

問界新M7發布,銷量迅速回升,成為賽力斯核心增長點

2024-02

賽力斯與華為簽署深化聯合業務協議,明確智選車模式發展路徑

2024-12

賽力斯年度交付量創歷史新高,但受原材料價格波動影響,利潤率開始承壓

2026-04

賽力斯宣布對部分存量資產進行減值測試,為後續財報調整埋下伏筆

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: 虎嗅 ↗