🐼Pandaily•較早收集於 54m

記憶體成本飆升,智慧型手機 RAM 配置被迫縮水

💡硬體記憶體限制日益嚴峻,了解這將如何影響端側 AI 模型的部署。

⚡ 30-Second TL;DR

有什麼變化

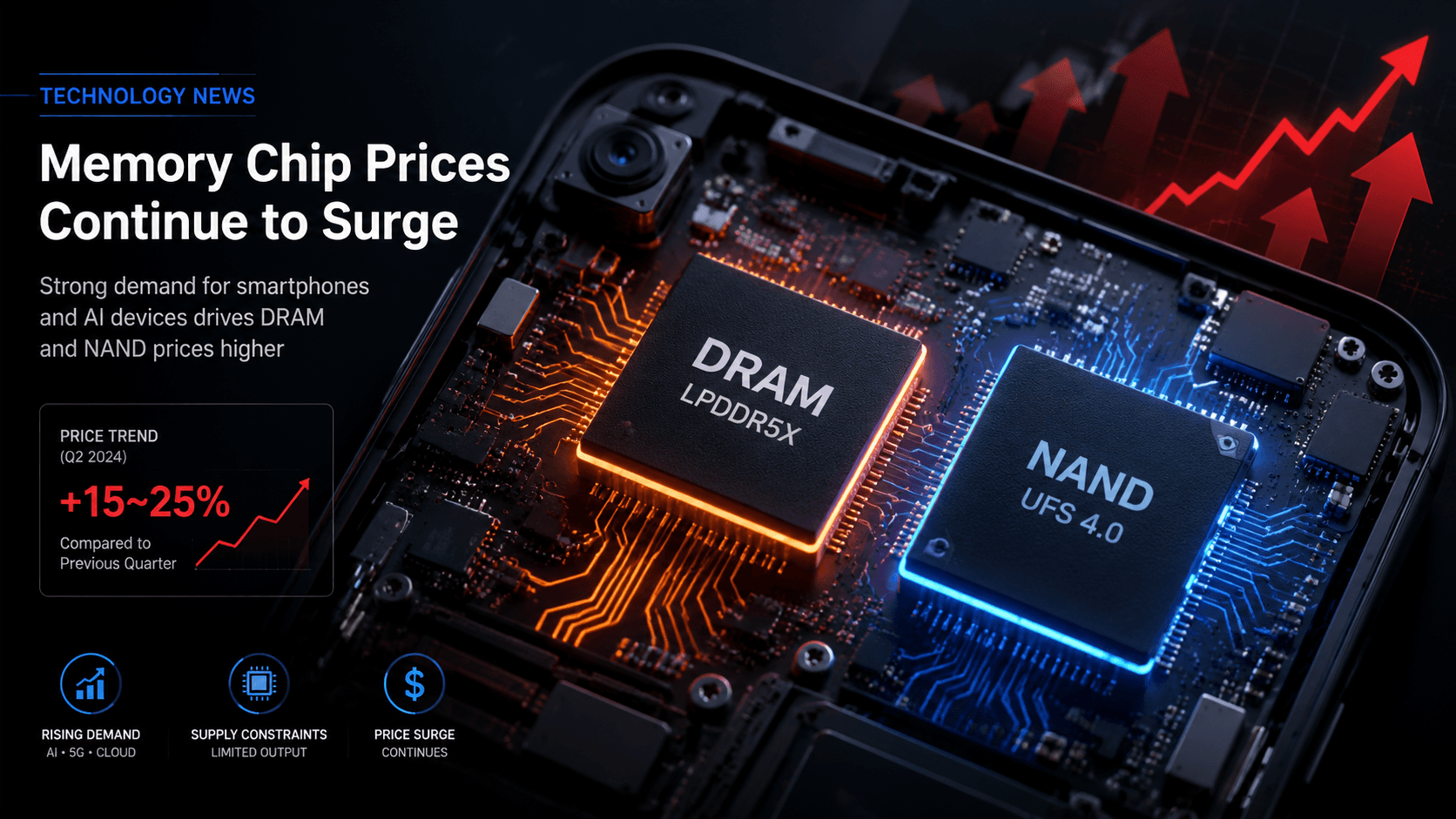

DRAM 與 NAND 快閃記憶體價格顯著上漲。

為什麼重要

入門級裝置記憶體減少將限制端側 AI 功能的效能,可能減緩在地端 LLM 於預算型手機上的普及。

下一步行動

針對 6GB RAM 的限制優化您的行動端 AI 模型,以確保與下一代預算型裝置的相容性。

誰應關注:Developers & AI Engineers

關鍵要點

- •DRAM 與 NAND 快閃記憶體價格顯著上漲。

- •入門級智慧型手機 RAM 從 12GB 回調至 6GB。

- •硬體成本壓力正影響消費性裝置的規格配置。

🧠 深度解析

Web-grounded analysis with 22 cited sources.

🔑 增強重點摘要

- •記憶體成本飆升的主要原因是半導體製造產能被重新分配,轉向用於AI資料中心的高利潤高頻寬記憶體(HBM)和伺服器DRAM,而非消費性電子產品。

- •記憶體成本在入門級智慧型手機的物料清單(BOM)中佔比已從歷史上的10-15%大幅上升至30-40%,這使得部分市場中價格低於150美元的智慧型手機變得不經濟。

- •全球智慧型手機出貨量預計在2026年將大幅下降(例如,同比下降13.9%至10.8億部,為2013年以來最低),主要受記憶體危機和地緣政治風險影響,預計市場要到2028年才能有意義地復甦。

- •蘋果和三星預計能更好地應對記憶體危機,因為它們擁有高階產品組合、更強大的供應鏈管理能力,並能吸收利潤壓力或調整高階型號的定價,這可能導致其市場份額增加。

- •行動記憶體(特別是LPDDR4和LPDDR5)的供應緊縮預計將持續到2027年下半年,其中LPDDR4和LPDDR5的價格預計在2026年第二季度將比2025年第四季度翻三倍。

🛠️ 技術深入

- DRAM與NAND製造流程: 涉及將矽錠切片成晶圓,透過光刻技術將複雜圖案轉移,進行多層堆疊、蝕刻,並添加電晶體、電容器等元件。記憶體晶片隨後使用表面貼裝技術(SMT)組裝到印刷電路板(PCB)上,接著進行回流焊、封裝和廣泛的測試(例如燒機測試)。

- LPDDR(低功耗雙倍資料速率)RAM: 專為行動裝置設計,優化了效率和低功耗。

- LPDDR5X: LPDDR5的增強版,提供更高的速度(最高可達8533 Mbps,部分實作甚至達到10.7 Gbps)和更高的電源效率(比LPDDR5提升近30%),這得益於自適應刷新管理和TX/RX均衡等先進技術。它採用先進的製程節點(例如美光的1-beta或1-gamma),並支援高達16GB甚至32GB的容量。

- AI的影響: AI工作負載需要大量高頻寬記憶體(HBM)和高容量DDR5,導致記憶體製造商將產能從用於智慧型手機的傳統DRAM和NAND轉移。

🔮 前景展望AI analysis grounded in cited sources

智慧型手機的平均銷售價格將持續上漲,尤其是在入門級市場。

由於記憶體成本佔物料清單的比例大幅增加,製造商將被迫將成本轉嫁給消費者,導致低階手機的利潤空間極小。

消費者將延長智慧型手機的更換週期,並增加對翻新或二手裝置的需求。

新手機價格上漲將降低消費者的購買力,促使他們更長時間地使用現有裝置或轉向更經濟實惠的替代品。

智慧型手機市場將加速整合,小型供應商面臨更大的生存壓力。

記憶體成本飆升對利潤微薄的入門級市場影響最大,這將使依賴低價策略的小型品牌難以維持競爭力,而大型品牌則能憑藉供應鏈優勢鞏固市場地位。

⏳ 時間線

2004

NAND快閃記憶體價格首次跌破DRAM價格

2011-01

Motorola Atrix 4G成為首款搭載1GB RAM的智慧型手機

2013

Apple iPhone 5s推出首款64位元晶片組,為更大RAM容量鋪路

2024

全球電腦記憶體供應短缺開始,主要受AI需求驅動

2025-Q3

DRAM價格同比上漲172%,NAND晶圓價格同比上漲246%

2026-Q2

行動LPDDR4和LPDDR5記憶體價格預計將比2025年Q4翻三倍

📎 來源 (22)

Factual claims are grounded in the sources below. Forward-looking analysis is AI-generated interpretation.

- dimm.store

- gamersnexus.net

- youtube.com

- youtube.com

- joinwincomputer.com

- gadgetigloo.com

- youtube.com

- avnet.com

- micron.com

- samsung.com

- idc.com

- biggo.com

- indianexpress.com

- nand-research.com

- counterpointresearch.com

- jakelectronics.com

- wikipedia.org

- gartner.com

- gadgethacks.com

- nsysgroup.com

- electronicsforyou.biz

- counterpointresearch.com

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: Pandaily ↗