💰钛媒体•最新收集於 12m

米多多申請港股上市,三年累計虧損超4100萬美元

💡了解在封閉平台流量生態系統之上建立 AI 驅動行銷業務的潛在風險。

⚡ 30-Second TL;DR

有什麼變化

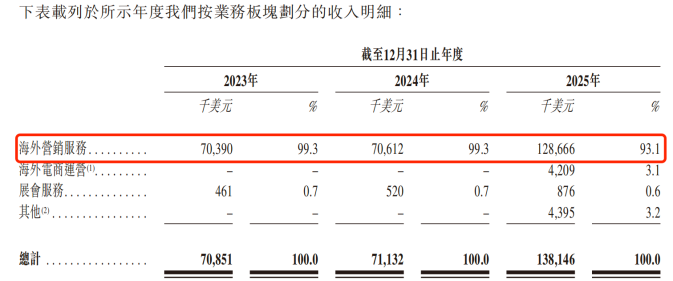

米多多高度依賴 Google 與 TikTok 的流量獲取管道

為什麼重要

對第三方平台的流量依賴,使該公司極易受到 Google 與 TikTok 廣告生態系統演算法變更的影響。

下一步行動

評估您對第三方廣告平台的依賴程度,並分散流量來源以降低平台風險。

誰應關注:Founders & Product Leaders

關鍵要點

- •米多多高度依賴 Google 與 TikTok 的流量獲取管道

- •公司三年內累計虧損超過 4100 萬美元

- •此次 IPO 申請背負著上市對賭協議的壓力

🧠 深度解析

AI-generated analysis for this event.

🔑 增強重點摘要

- •米多多(MeiDuoduo)主要業務模式為跨境數位行銷服務,協助中國企業透過海外媒體平台進行廣告投放與品牌推廣。

- •公司營收結構高度集中,絕大部分收入來自於向 Google、TikTok 等媒體平台購買廣告位並轉售給客戶的差價或服務費。

- •招股書顯示其客戶群體多為跨境電商賣家,這類客戶對廣告投放的 ROI(投資報酬率)極為敏感,導致公司議價能力受限。

- •除了虧損問題,米多多在合規性方面面臨挑戰,特別是針對跨境數據傳輸與不同國家廣告法規的適應性風險。

- •公司在申請上市前曾進行多輪融資,投資方包含多家知名創投機構,這些機構簽署的對賭協議(Valuation Adjustment Mechanism)是推動其急於上市的主因。

📊 競品分析▸ Show

| 競爭對手 | 核心優勢 | 業務模式 | 財務狀況 |

|---|---|---|---|

| 米多多 | 專注跨境電商中介 | 廣告代理/代運營 | 虧損中 |

| 飛書深諾 | 規模效應強、數據積累深 | 跨境數位行銷解決方案 | 已具備穩定盈利能力 |

| 藍瀚互動 | 依託藍色光標集團資源 | 全球化行銷服務 | 規模較大,業務多元化 |

🔮 前景展望AI analysis grounded in cited sources

若無法在短期內實現盈虧平衡,米多多將面臨嚴重的股權回購壓力。

對賭協議通常規定若未能在特定期限內完成 IPO 或達到業績目標,投資人有權要求公司或創始人回購股份。

公司將被迫轉型至高毛利的 SaaS 或自動化行銷工具業務。

單純的廣告代理業務毛利率極低且受制於媒體平台政策,轉型技術驅動型服務是改善財務結構的唯一路徑。

⏳ 時間線

2021-01

米多多完成早期關鍵融資,並與多家海外媒體平台建立代理合作關係。

2023-06

公司業務規模擴張,但受全球廣告市場波動影響,獲客成本顯著上升。

2025-12

米多多正式向港交所遞交招股說明書,披露過去三年財務數據。

2026-03

因財務數據與市場預期存在落差,公司更新招股書並補充風險提示。

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: 钛媒体 ↗