🐯虎嗅•較早收集於 7m

業績雙增高管減持疑雲

💡具身AI感測供應商爆增但客戶集中高管減持警示供應風險

⚡ 30-Second TL;DR

有什麼變化

營收5.24億元增長29.48%,歸母淨利3.03億元增長36.56%

為什麼重要

客戶高度集中及內部問題威脅具身AI與機器人企業高性能IMU供應鏈穩定。延期凸顯MEMS量產工程化挑戰。

下一步行動

檢視芯動聯科IMU規格用於具身AI原型,因61%單客風險分散供應商。

誰應關注:Developers & AI Engineers

關鍵要點

- •營收5.24億元增長29.48%,歸母淨利3.03億元增長36.56%

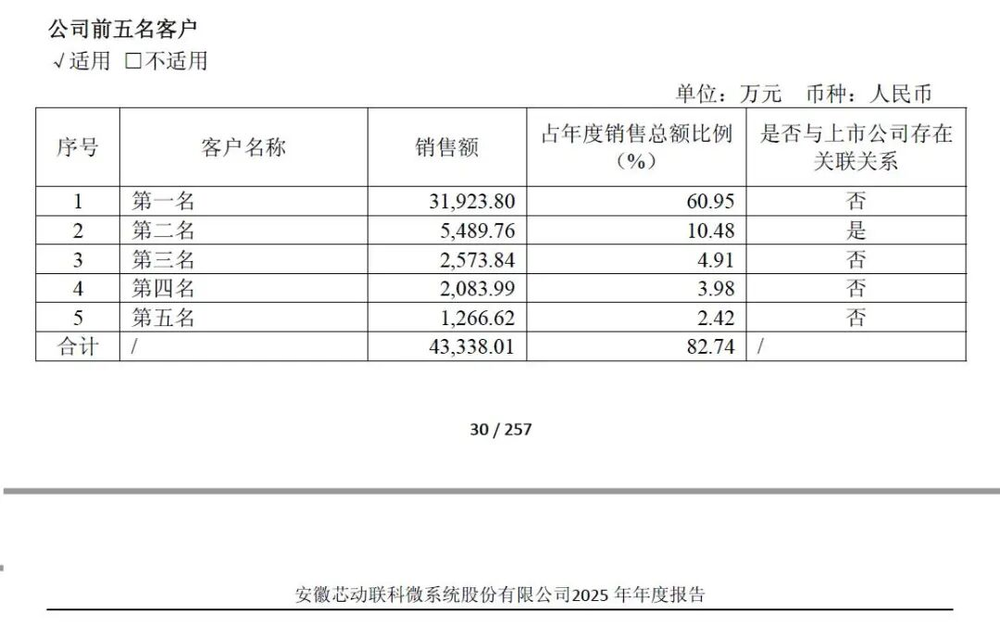

- •第一大客戶60.95%銷售,前五大82.74%

- •高管減持290萬+股,總值超21億元於股價高點

- •研發人均薪酬降至64.09萬元(前76.98萬)

- •募投項目延至2028年,累計進度最高49.86%

🧠 深度解析

AI-generated analysis for this event.

🔑 增強重點摘要

- •芯動聯科的核心產品高性能MEMS慣性傳感器在國防軍工領域具有高壁壘,但其對單一軍工客戶的極高依賴性,使其在國防預算調整或採購週期變動時面臨顯著的業績波動風險。

- •公司在具身智能與機器人領域的佈局主要依賴MEMS陀螺儀與加速度計,儘管市場預期高,但目前尚未形成規模化營收,且面臨與國際MEMS巨頭(如ADI、Honeywell)在低成本、高精度方案上的直接競爭。

- •募投項目延期至2028年反映了公司在產能擴張與技術迭代過程中,受限於半導體製造供應鏈的複雜性以及對研發人才吸引力下降(人均薪酬下滑)的雙重壓力。

📊 競品分析▸ Show

| 特性/公司 | 芯動聯科 (3D-MEMS) | ADI (Analog Devices) | Honeywell |

|---|---|---|---|

| 核心技術 | 高性能MEMS慣性傳感器 | 高精度MEMS與光纖陀螺 | 戰術級/導航級慣性系統 |

| 市場定位 | 國防軍工/工業自動化 | 全球工業/汽車/醫療 | 航空航天/國防 |

| 價格競爭力 | 中高(國產替代優勢) | 高(品牌溢價) | 極高(軍用標準) |

🛠️ 技術深入

- •核心技術架構:基於MEMS(微機電系統)工藝的慣性測量單元(IMU),採用全矽結構設計以提升抗衝擊與抗振動能力。

- •關鍵指標:陀螺儀零偏不穩定性(Bias Instability)達到行業領先水平,適用於高動態環境下的精確導航與姿態控制。

- •製造工藝:採用晶圓級封裝(WLP)技術,旨在減小模組體積並提升集成度,以適應小型化無人機與機器人載體需求。

🔮 前景展望AI analysis grounded in cited sources

公司短期內難以擺脫對單一軍工客戶的依賴。

現有產品線的技術規格與認證週期高度綁定國防採購體系,市場轉型至民用具身智能領域尚需數年技術降本與驗證。

研發薪酬下滑將削弱公司在MEMS領域的技術護城河。

MEMS傳感器屬於人才密集型行業,薪酬競爭力下降可能導致核心研發人員流失,進而影響募投項目的研發進度與創新能力。

⏳ 時間線

2023-06

芯動聯科在上海證券交易所科創板成功掛牌上市。

2024-04

發布2023年年度報告,營收與淨利潤實現雙位數增長。

2025-03

公司披露2024年業績,顯示對前五大客戶依賴度持續維持高位。

2025-12

公司公告募投項目建設進度延期,引發市場對資金使用效率的質疑。

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: 虎嗅 ↗