💰钛媒体•近期收集於 23m

國產半導體設備的三年「超級週期」

💡了解影響中國市場 AI 晶片產能的供應鏈轉變。

⚡ 30-Second TL;DR

有什麼變化

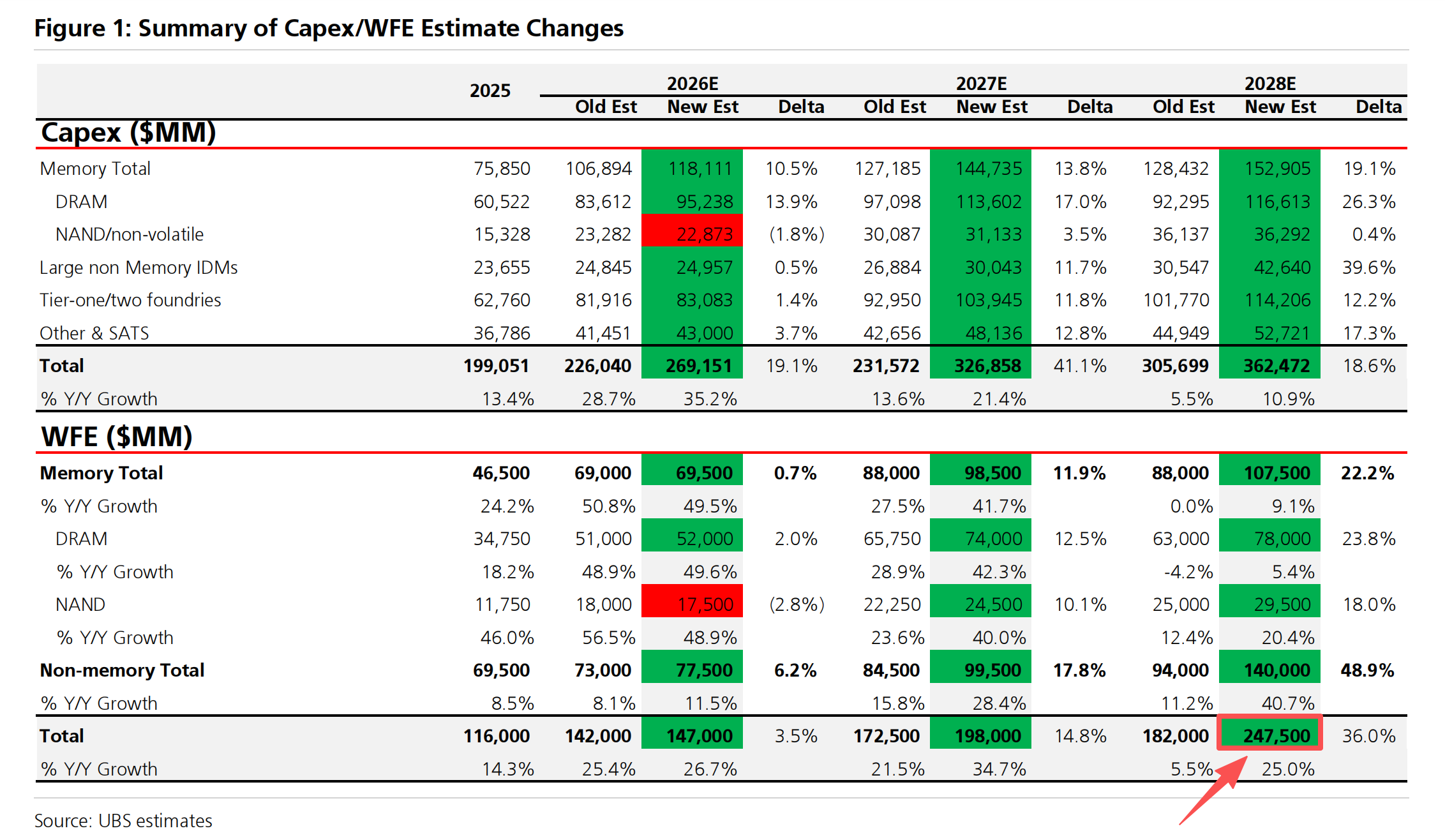

晶圓產能擴張正推動設備需求增長。

為什麼重要

本土設備採用率的提升有望降低中國 AI 晶片製造商的供應鏈成本。此轉變將強化國內 AI 硬體開發的基礎設施。

下一步行動

評估本土設備供應商以納入您的硬體供應鏈,藉此降低地緣政治風險。

誰應關注:Founders & Product Leaders

關鍵要點

- •晶圓產能擴張正推動設備需求增長。

- •國產替代政策加速了本土設備的採用率。

- •產業正進入為期三年的持續增長週期。

🧠 深度解析

AI-generated analysis for this event.

🔑 增強重點摘要

- •中國半導體設備企業在蝕刻(Etch)、薄膜沉積(Deposition)及清洗設備領域的技術突破,已成功進入先進製程(如 28nm 及以下)的供應鏈。

- •受地緣政治影響,全球半導體供應鏈重組,促使中國晶圓廠在採購策略上大幅提升國產設備的導入比例,以降低對美、日、荷設備的依賴。

- •半導體設備產業的「超級週期」不僅依賴於新建晶圓廠,還受到成熟製程產能擴張(如功率半導體、感測器)的強勁需求支撐。

- •本土設備商透過與晶圓代工廠進行「聯合研發」與「製程驗證」,縮短了從實驗室到量產的技術迭代週期。

- •政府產業基金(如國家集成電路產業投資基金)的持續注資,為設備企業提供了研發高階設備所需的長期資本支持。

📊 競品分析▸ Show

| 特性/廠商 | 中國本土設備商 (如北方華創、中微公司) | 國際巨頭 (如 ASML, Applied Materials, Lam Research) |

|---|---|---|

| 技術成熟度 | 快速追趕,在蝕刻與清洗領域具競爭力 | 處於全球領先地位,壟斷 EUV 及高階沉積設備 |

| 價格策略 | 具備成本優勢,售後服務響應速度快 | 價格高昂,議價能力強 |

| 供應鏈地位 | 國產替代首選,政策扶持力度大 | 受到出口管制限制,市場准入受限 |

🛠️ 技術深入

- 蝕刻設備:中微公司(AMEC)在電容性耦合電漿(CCP)與電感性耦合電漿(ICP)蝕刻機上已實現 5nm 製程的技術突破。

- 薄膜沉積:北方華創(NAURA)在 PVD(物理氣相沉積)與 CVD(化學氣相沉積)設備上已覆蓋多種金屬與介質材料製程。

- 清洗設備:盛美上海(ACM Research)開發的 SAPS(空間交變相移)與 TEBO(時分多步兆聲波)技術,有效解決了先進封裝與製程中的顆粒污染問題。

🔮 前景展望AI analysis grounded in cited sources

2027年國產設備市佔率將突破 30%

隨著晶圓廠驗證週期結束,國產設備在成熟製程產線的滲透率將進入快速爬坡期。

設備企業將面臨毛利率壓縮風險

隨著市場競爭加劇及國產設備商擴大產能,價格戰可能導致行業整體獲利能力短期下滑。

⏳ 時間線

2023-05

中國半導體設備國產化率在成熟製程節點顯著提升,多家本土企業獲晶圓廠大額訂單。

2024-09

國家集成電路產業投資基金三期正式啟動,重點支持半導體設備與材料領域的技術攻關。

2025-12

中國本土設備商在先進封裝(CoWoS 等)相關設備領域取得關鍵性技術驗證突破。

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: 钛媒体 ↗