💰钛媒体•較早收集於 16m

算力告急,Token 暴漲:Agent時代的阿里雲如何估值?

💡阿里雲 Token 暴漲揭露中國 AI 算力危機—趕緊優化成本避免漲價衝擊。

⚡ 30-Second TL;DR

有什麼變化

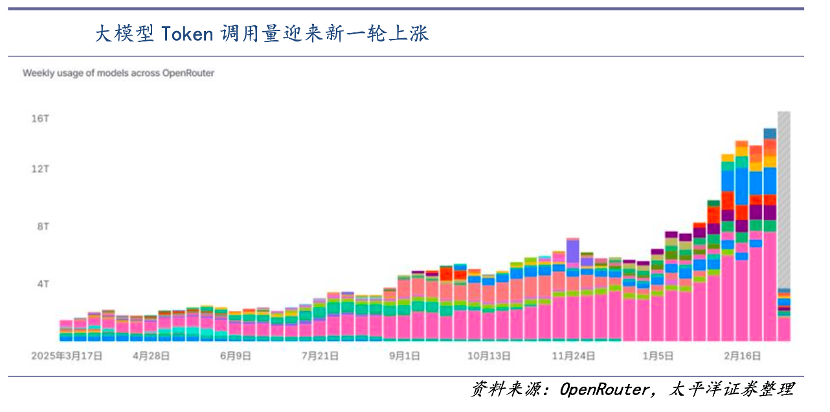

阿里雲算力嚴重短缺

為什麼重要

Token 成本上升顯示中國 AI 算力供應緊張,迫使開發者尋求效率或替代方案。這可能重塑雲端供應商競爭。

下一步行動

審核您的阿里雲 Token 使用量,並探索用於代理訓練的即時實例。

誰應關注:Enterprise & Security Teams

關鍵要點

- •阿里雲算力嚴重短缺

- •Token 價格大幅暴漲

- •Agent 時代帶來估值挑戰

- •聚焦阿里雲策略轉變

🧠 深度解析

Web-grounded analysis with 8 cited sources.

🔑 增強重點摘要

- •阿里雲於2026年3月18日宣佈AI計算和存儲產品漲價最高34%,GPU密集型服務漲幅達25-34%,而基礎服務僅漲5%[1][2]

- •Token使用量激增驅動資源重新配置:阿里雲MaaS平台百煉(Bailian)在2026年1月至3月實現歷史最高增長率,公司正將稀缺AI計算資源優先分配給Token業務[3][5]

- •全球GPU租賃市場供應瓶頸加劇:截至2026年2月底,NVIDIA H200和H100等高端GPU租賃價格環比上漲15-30%,UCloud和森華億騰等競爭對手已於3月宣佈全服務20-30%漲價[4]

- •中國自研芯片策略成為差異化競爭優勢:百度昆侖芯片、阿里平頭哥芯片和字節跳動自研芯片已開始大規模部署,2026年成為中國算力需求從'雲訓練'向'訓練+推理'雙驅動模式轉變的關鍵年[4]

- •現有客戶合同保護至續約時:阿里雲承諾2026年4月18日前簽訂的服務合同不受調整影響,但續約時將面臨大幅漲價[1][2]

🛠️ 技術深入

🔮 前景展望AI analysis grounded in cited sources

⏳ 時間線

2025-11

阿里雲宣佈GPU供應短缺,開始對高消費客戶進行GPU配額限制,同時聲稱擁有優於競爭對手的資源優化能力[2]

2025-H1

阿里雲在中國AI雲服務市場佔有率達36%,領先行業[7]

2026-01-03

阿里雲MaaS平台百煉開始進入高速增長期,Token使用量開始激增[3][5]

2026-02-28

全球GPU租賃市場監測數據顯示NVIDIA H200/H100租賃價格環比上漲15-30%,行業供應瓶頸加劇[4]

2026-03-18

阿里雲官方宣佈AI計算和存儲產品漲價最高34%,將於2026年4月18日生效;同日百度也宣佈類似漲價[1][2][7]

📎 來源 (8)

Factual claims are grounded in the sources below. Forward-looking analysis is AI-generated interpretation.

- techradar.com — Alibaba Cloud Bumps Prices by Up to 34 Percent Due to AI Demand and Hardware Costs

- theregister.com — Alibaba Cloud Hikes Prices by

- mexc.com — 952950

- moomoo.com — Alibaba Cloud Officially Announces Price Increase the Logic of Computing

- kucoin.com — Alibaba Cloud AI Computing and Storage Products See Price Hikes of Up to 34

- aastocks.com — 3

- amp.scmp.com — Alibaba and Baidu Lift Cloud Prices 34 Amid AI Demand Surge

- finance.biggo.com — Uipp 5wbq7sy Yqmynf4

📰

AI 週報

閱讀本週精選 AI 大事摘要 →

👉相關動態

AI 策展新聞聚合。所有內容版權歸原始發布者所有。

原始來源: 钛媒体 ↗